企業の旅行といえば、業務に伴う出張に加えて、慰安旅行や社員旅行、研修旅行、視察旅行などがあります。皆さんは、慰安旅行と社員旅行の違いはご存じですか。両者は目的により区別されています。この記事では、企業における旅行のタイプについて整理します。さらに、おすすめの旅行プランや各旅行の費用に関する経費処理の方法について解説します。

もくじ

慰安旅行と社員旅行は同じものだと思っている方も多いかと思いますが、両者の旅行の目的は異なります。慰安旅行は日々の頑張りを労うものであるのに対し、社員旅行はスキル・知識の向上を目的とします。両者の違いは下記の通りです。

慰安旅行は、従業員に対し、日々の頑張りを労い、心身共にリフレッシュさせることを目的としています。そもそも「慰労」とは「労をねぎらうこと」であり、スキル向上など業務上の目的は求められません。スポーツの世界で言えば、優勝した時の祝勝旅行が該当します。

社員旅行は、スキル・知識の向上や社員間のコミュニケーションの活性化を目的としており、仕事の延長に近い性質を持っています。社員旅行にはスキル向上のためのイベントを含んでいることが求められます。スポーツの世界で言えば、強化合宿が該当します。

その他の旅行タイプについても触れておきましょう。研修旅行は、従業員のスキルアップを目的とした旅行を指します。視察旅行は、事業の開発や業績向上を目的に実施されるものとなります。

| 社員旅行のタイプ | 社員旅行の目的 |

|---|---|

| 社員旅行 | スキル・知識の向上、社員間のコミュニケーションの活性化 |

| 慰安旅行 | 日々の労い、心身のリフレッシュ |

| 研修旅行 | 従業員のスキルアップ |

| 視察旅行 | 事業の開発や業績向上 |

一つ目のメリットはチームワークの向上です。慰安旅行では、他のメンバーとの交流頻度が増えます。話していると普段は見えなかったメンバーの姿が見えるかもしれません。このようにメンバーの内面を知ることでメンバーの距離が縮まり、チームワーク向上につながります。

目的にも記載したように慰安旅行は心身のリフレッシュを目的としています。そのため、旅行中、美味しい食事や観光名称を楽しむことができます。普通の旅行と大きく変わらず、金銭的な負担も少ないことから参加者は日ごろの疲れを癒す機会になるでしょう。その結果、また頑張ろうという意識が高まり、健全な気持ちで仕事に取り組むことができます。

参加者は、他のメンバーとの楽しい思い出ができることで、会社に対してポジティブな印象を持ちます。仕事では楽しいことだけなく、大変なこともあるので、楽しい思い出があるといざという時に踏ん張れる社員も多いはずです。あの時の楽しさがあったから頑張れる、そんな経験を提供できるのが慰安旅行です。

国税庁では、社員旅行に関する税務上の取り扱いについて、「従業員レクリエーション旅行」と「研修旅行」に分けて整理しています。どちらの旅行に該当するかによって課税処理方法が変わってきます。「従業員レクリエーション旅行」は福利厚生費として処理し、「研修旅行」は旅費交通費として処理します。

先ほどお伝えした社員旅行のタイプを分けると以下の通りに整理できます。

| 国税庁の分類 | 社員旅行のタイプ |

|---|---|

| 従業員レクリエーション旅行 | 社員旅行・慰安旅行 |

| 研修旅行 | 研修旅行・視察旅行 |

以下では、国税庁の分類ごとの適用条件について整理します。

従業員レクリエーション旅行については、社会通念上一般的に行われていると認められるものであれば、「福利厚生費」として処理することが可能です。ただし、その範囲を超えると判断される場合は、給与として課税(源泉徴収が必要)されます。

社員合宿、従業員の研修、視察旅行の場合、事業のために使った旅費は「旅費交通費」として計上でき、全額損金算入が可能です。また、従業員に給与として課税されません。なお、対象となるのは、会社の業務を行うために直接必要な部分のみです。直接必要でない部分の費用については、参加した従業員の給与として処理します(課税対象)。

直接必要でない旅行としては、下記のような場合が挙げられます。

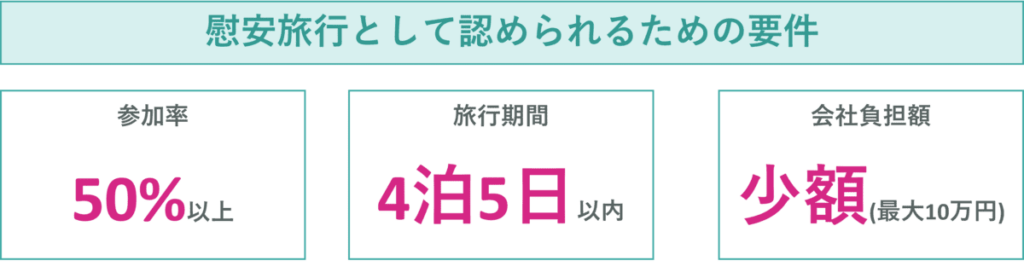

慰安旅行は、会計上「福利厚生費」として処理できるため、企業にとっても節税につながります。一方で、全ての旅行が慰安旅行として認められるわけではなりません。慰安旅行として認められるためには下記の要件を満たす必要があります。

なお、上記の要件を満たしても、下記に該当する場合は、給与等として処理する必要があります。

前述の通り、慰安旅行の勘定科目は「福利厚生費」です。「福利厚生費」とは、従業員の労働環境を整備するために支出する費用を指し、「住宅手当」や「各種保険料」「慶弔見舞金」などがあげられます。慰安旅行において、福利厚生費として計上できる費用は下記のようなものが上げられます。

慰安旅行においては、計上の妥当性が重要となってきます。そのため、慰安旅行後は、下記の証拠を残しておくようにしましょう。

慰安旅行・社員旅行の目的は、社員同士のコミュニケーションを深めることにありますが、行先も大事なポイントです。ここでは社員旅行・慰安旅行に最適な人気行き先ランキングをご紹介します。ぜひ参考にしてみてください。

一年中、温暖な気候のため、老若男女問わず、過ごしやすい土地柄が人気です。世界遺産の首里城跡や沖縄美ら海水族館などの観光地で楽しみつつ、夏であればマリンスポーツなどで親睦を深めることが可能です。ソーキそば、ゴーヤチャンプルなど沖縄独特の郷土料理も日本本国ではなかなか味わえず、人気です。また、アルコール度の高い泡盛もあるため、宴会なども盛り上がります。

2位は北海道です。避暑地のため、休みの取りやすい夏場の慰安旅行に最適です。行先はやはり札幌や函館が多く、新鮮な海鮮料理やジンギスカンなどのグルメを楽しむことができます。また、貸切バスを利用し、中心地から少し離れたエリアで大自然を楽しむのも人気です。

最近人気なのが伊豆エリアです。海鮮料理や温泉など社員が楽しめる要素が沢山あります。また、場所によっては富士山の絶景も楽しむことができます。温泉に入ってからみんなで宴会することで盛り上がること間違いなしです。

近年は、慰安旅行や社員旅行に加え、新しい出張の形が生まれてきました。代表的なものがワーケーションとブリージャーです。以下では、それぞれの出張形態について説明します。

近年、最も注目されているのがワーケーションです。ワーケーションとは、「ワーク=仕事」と「バケーション=休暇」を組み合わせた造語で、普段のオフィスとは離れた場所で休暇を楽しみながら働くスタイルのことを意味します。一泊二日のような短期のものもあれば、一か月にも及ぶ長期間のものもあります。また、一人で実施する場合もあれば、家族や他のメンバーと一緒に行うケースもあります。

ブリージャー(Bleisure)とは、ビジネス(Business)とレジャー(Leisure)を組み合わせて作られた造語であり、出張の前後に、休暇を取得し、出張先での観光や休息を楽しむ制度です。せっかく時間をかけて遠方にいったのだから、その土地の観光地や食事を楽しみたい気持ちもあるでしょう。ブリージャーはそうした気持ちを制度として保証する仕組みと言えます。日本ではあまり馴染みがありませんが、欧米では一般的な制度として多くの出張者が活用しています。

ブリージャーは出張の新しい形?出張に休暇を組み合わせたブリージャーとは?

オフサイトミーティングとは、職場から離れた場所や環境で会議を行うことを意味します。オフサイトミーティングは、企業が抱える課題の共通認識や新しい解決手段の模索をするための方法として期待されています。期間は半日のような短いものもあれば、一泊二日でしっかりと議論する場合もあります。

オフサイトミーティングとは?実施手順や会場選びのコツを解説します

いかがでしたか?リモートワークが進む中、社員間の結束を強める方法として注目を浴びているのが社員旅行です。慰安旅行は時代に逆行していると言われがちですが、注目を浴びているのも事実です。今後、社内で社員旅行を検討する際の参考になれば幸いです。

出張手配・管理にお困りの企業様向け:出張支援クラウド BORDERのサービス概要資料を無料配布中です。

■BORDERのサービス概要資料のダウンロード

出張支援クラウド BORDERを活用して、出張業務の効率化とコスト削減を実現しませんか?

ボーダー株式会社

出張管理ツール「BORDER」を運営するボーダー株式会社のコラムチームです。BORDERコラムでは、実務の一次情報に基づく独自性の高いコンテンツと読者が具体的なアクションに繋げられる実用的な情報を発信しています。累計導入者数に基づく手配・管理ノウハウを通じ、出張業務のガバナンス強化と効率化を支援します。